경기불황에 중저가 상품 인기 전체 실적은 감소 추세

[서울파이낸스 서지연 기자] 생보사들이 투자영업이익증가와 손해율 개선에 따라 대체로 양호한 실적을 기록한 가운데, 보장성보험 시장에서는 희비가 엇갈렸다.

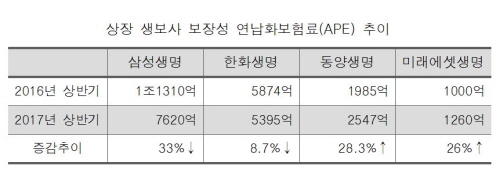

11일 보험업계에 따르면 삼성생명의 상반기 보장성보험 연납화보험료(APE)는 7620억원으로 전년동기(1조1310억원)보다 33% 감소했다.

한화생명의 상반기 보장성보험 연납화보험료(APE) 역시 5395억원으로 전년동기(5874억원)보다 8.7% 줄었다.

연납화보험료(APE)는 신계약 판매를 통해 거둬들인 모든 첫 번째 보험료를 일 년 단위로 나눈 수치로, 보험 상품 종류와 관계없이 지속적인 보험료 수입을 판단할 수 있는 통계가 된다.

이들 생보사의 보장성보험 APE 감소는 중저가 보험 판매 위주의 전략 때문인 것으로 보인다. 업계 관계자는 "삼성생명의 보장성 APE는 경쟁사의 저마진 상품 판촉에 따른 영향으로 큰 폭 감소한 것으로 보인다"며 "지난해 예정이율 인하에 따른 기저효과도 요인 중 하나"라고 말했다.

최근 경기불황으로 삼성생명의 '올인원 암보험', 한화생명의 '간편가입건강보험'등 3~4만원대의 저렴한 보험 상품등이 큰 인기를 끌고 있다.

동양생명의 상품별 연납화보험료(APE)는 저축성보험은 감소하고, 보장성보험은 증가했다. 올해 상반기 보장성보험 연납화보험료(APE)는 1985억 원에서 2547억 원으로 28.3% 늘었다. 같은 기간 저축성APE는 3146억원으로 전년동기대비 3.4% 줄었다.

미래에셋생명의 보장성보험 APE(연납화보험료)는 1260억으로 전년 동기 대비 26% 증가했다.

동양생명은 저축성보험에서 보장성보험으로 상품 라인업을 변경하고 있다. 상대적으로 높은 확정금리형 판매로 고객 확보에 열을 올리고 있다. 미래에셋생명은 올해 보장성보험 APE를 15% 이상 성장률을 목표로 잡고 보장성 중심 영업을 통해 손익과 가치 성장을 추구한다는 계획이다.

이들 보험사가 보장성보험 판매에 열을 올리는 까닭은 오는 2021년 시행되는 IFRS17 때문이다. 보험연구원엔 따르면 IFRS17이 시행되면 보장성보험 상품은 저축성보험 상품보다 손익 관점에서 상대적으로 높은 계약가치를 갖고 있다. IFRS17 도입 이후 저축성보험의 경우 수입보험료의 일부(보장성)만 보험 수익으로 인식되지만 보장성보험의 경우 대부분을 보험수익으로 인식되기 때문이다.

업계 관계자는 "IFRS17 도입에 대비하기 위해 보험사는 보장성보험 중심의 판매 영업 전략을 구사하고 있으며 저축성보험 비중이 높은 대부분의 보험사들은 변동성 축소를 위해 저축성보험 비중을 줄이는 추세"라며 "보장성보험은 저축성보험보다 금리에 상대적으로 영향을 적게 받아 수익성 면에서 유리해 보장성보험이 보험시장의 성장을 견인할 것"이라고 분석했다.