신한은행, '2018 보통사람 금융생활 보고서' 발간

[서울파이낸스 김희정 기자] #. 서울 영등포구에 사는 취업준비생 김지은 씨(28세)는 1년1개월 동안 취업 준비를 했다. 준비 기간 중 어학공부, 자격증 취득을 위해 매달 29만원을 썼는데 이 중 15만원은 부모님께 용돈으로 받았고 나머지는 아르바이트로 마련했다.

신한은행은 7일 내놓은 '2018 보통사람 금융생활 보고서'를 통해 취준생들의 전형적인 모습을 이같이 소개했다. 신한은행은 취업준비생, 직장인, 주부 등을 포함한 만 20세에서 64세까지의 일반 금융소비자 2만명을 대상으로 설문조사를 해 한국인의 경제생활을 파악했다고 설명했다.

◆취준생, 月 29만원 필요 = 이 표본조사에 따르면 취준생들의 평균 취업 준비 기간은 1년 1개월로, 취업 준비를 위해 소요되는 비용은 총평균 384만원으로 집계됐다. 평균적으로 매달 29만원이 드는 셈이다.

취준생의 59%는 아르바이트로 돈을 마련하고 58%는 가족 및 친지로부터 지원을 받고 있는 것으로 나타났다. 부모들는 취준생 자녀에게 월평균 15만원의 용돈을 줬고, 이는 노후준비에 많은 부담이 될 것으로 보인다는 게 신한은행의 설명이다.

전문직이 되기 위해 취준생들은 한달 평균 33만원의 돈을 썼다. 이외에 공무원은 32만원, 사무직은 31만원, 교육직은 20만원의 비용이 필요했다. 취업 비용은 공무원(633만원)이 일반사무직(345만원) 대비 1.8배 높았다.

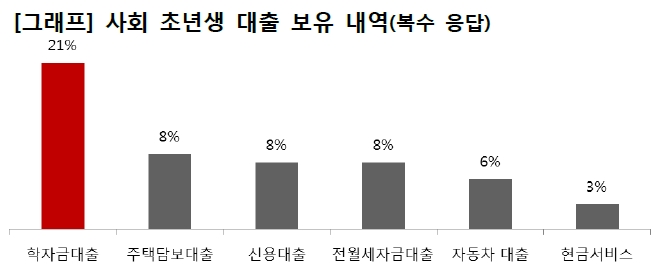

◆사회 초년생 47%가 '대출자' = 사회 초년생이 되더라도 사정은 녹록치 않다. 경력 3년 이하 사회 초년생들의 47%가 대출을 보유하고 있었다. 평균 대출 잔액은 2959만원에 달했다. 학자금 대출(21%)이 가장 많았으며 주택담보대출(8%), 신용대출(8%)가 뒤를 이었다.

사회 초년생들은 대출 상환을 위해 월평균 61만원을 지출하고 있었다. 연봉 상승률을 고려하지 않을 경우 직장에 들어가서도 남은 대출 잔액을 모두 갚기 위해 평균 4년 이상이 걸릴 것으로 예상됐다.

2030 미혼 직장인의 신용대출 목적은 생활비(40%)가 대부분을 차지했다. 이어 자동차, 가전, 가구 등 내구재 구입(19%), 현금 서비스를 포함한 기대출금 상환(18%), 주택 구입 자금 마련(11%) 순이었다.

◆직장인 26% "저축 못해" = 직장인의 26%는 노후를 위해 저축하지 않는 것으로 조사됐다. 노후 대비 정기적으로 저축을 하고 있다는 비율은 전체 직장인의 47%였으며 월 평균 저축액은 26만원으로 월 평균 근로 소득(285만원)의 9%에 불과했다.

2016년 조사에서 노후를 위한 저축을 하지 않고 있다는 비율이 29%, 월평균 저축액이 23만원인 것을 고려하면 노후 대비 저축을 하지 않는다는 비율은 3%p 줄었으나, 월평균 저축액은 3만원 소폭 상승한 것으로 나타났다.

직장인이 저축을 하지 않는 이유로는 '저축할 목돈이 없다'는 답이 평균 37%로 가장 많았다. 20대에서 40대 미혼 직장인의 33%, 2050 초중고 자녀를 둔 직장인의 43%가 돈이 없어서 저축을 할 수 없다고 답했다.

◆ 독립선언 비용은 3143만원 = 미혼의 31%는 혼자 거주하는 1인 가구이며, 혼자 살기 위해 소요된 비용은 평균 3143만원으로 조사됐다. 초기 독립시 소요된 비용 중 90%는 주택 마련 목적으로 사용됐다.

혼자 살기 위해 필요한 자금은 가족 및 친지의 지원(49%), 금융상품 해약 등 보유 자산을 활용(35%), 금융기관 대출(13%)순으로 충당되고 있었다. 독립 이유로는 직장(38%), 가족으로부터 독립을 원해서(31%), 경제적인 이유(13%), 학업(12%) 순으로 나타났다.

미혼 1인 가구의 42%는 독립하고 나서도 부모로부터 경제적, 물질적(가사 지원 등) 지원을 받고 있었다. 미혼 1인 가구의 20%는 부모 및 가족으로부터 보증금 이외에도 월 평균 57만원의 경제적 지원을 받고 있는 것으로 나타났다.