'정보 비대칭' 문제···"운용사 정보 독점 구조 깨져야"

[서울파이낸스 유은실 기자] 대규모 환매 중단 사태를 겪고 있는 독일 헤리티지 파생결합증권(DLS)의 피해자들이 최대 판매사인 신한금융투자에 정보 비대칭, 소비자 안내 부실 문제를 지적했다.

시행사가 파산 수순을 밟으며 환매 중단이 된 상황인데도 신한은행 모바일 앱인 쏠(Sol)에 매달 수익률이 찍히고 있고, 해당 사안에 대한 이유를 문의했는데도 제대로 된 답변을 못 받았다는 주장이다.

이에 대해 신한금융투자는 시행사에 대한 청산 절차가 진행 중인 사안이라 어쩔 수 없이 수익률을 노출해야 한다는 입장을 전했다. 또 지난해 7월 실제 수익률이 아니라는 안내를 소비자들에게 전달했기 때문에 문제가 없다고 해명했다.

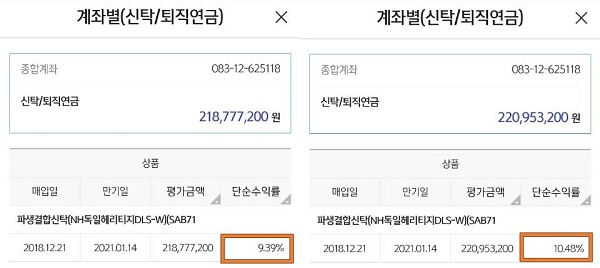

3일 투자자 제보에 따르면 신한 쏠은 환매 중단된 독일 헤리티지 DLS에 대한 수익률을 표시하고 있다. 피해자들은 지난 2월 한차례 수익률 오기 논란이 있었지만 여전히 신한금융투자로부터 구체적인 설명을 못 들었다고 토로했다. 피해자들 사이에서도 정확한 이유를 아는 사람이 없어 답답하다는 불만의 목소리가 높다는 것이다.

실제로 신한 쏠은 매달 변동된 수익률을 공개하고 있다. 지난 8월 중 수익률은 9.39%로, 9월 1일자 수익률은 10.48%로 표시했다.

독일 해리티지 투자자는 "지금까지 받은 안내문에 수익률 표기 관련 설명은 일체 없었다"며 "파산 절차가 진행 중인 상품에서 수익률이 난다는 것이 너무 이상해 신한은행, 신한금융투자에 몇 차례 문의했는데 자사 책임이 아니라는 말만 반복했다"고 주장했다.

이어 "수익률에 대한 정확한 설명도 못 들었고, 파산 진행 사항을 설명하는 운용보고서의 내용도 거의 같은 말만 되풀이할 뿐 추가되는 내용이 없다"며 "2년 넘는 시간 동안 피해자들은 정확한 설명 한번 못 듣고 기다리고만 있는 상황"이라고 덧붙였다.

투자자들은 판매 과정에서 받은 '특정금전신탁 운용자산 설명서'에서도 상품 판매가 허술했는데, 운용보고서·수익률에 대한 설명 등 사후 조치도 부실하게 진행되고 있다고 지적했다.

이에 대해 신한금투는 쏠 내에 표기된 수익률이 실제와 다른 것은 맞지만, 법적으로 아직 파산에 대한 청산 절차가 진행 중이라 수익률은 어쩔 수 없이 표기해야 한다고 설명했다. 신한금투가 임의적으로 수익률 공개 여부를 결정할 수 없다는 것이다.

신한금투 관계자는 "해당 상품은 약정된 금리에 따라 수익률이 변동되도록 설계된 상품이라 파산 문제가 없었다면 쏠에 나오는 수익률이 맞다"며 "다만 시행사의 청산이 진행 중인 상태라 신탁을 보관하고 있는 싱가포르 회사로부터 정보를 받아 고객에게 공개하고 있는 것"라고 말했다.

신한금투는 소비자에 대한 안내도 마친 상황이라고 설명했다. 지난해 7월 소비자들이 선택한 안내 방법에 따라 우편, 이메일 등으로 안내를 마쳤다는 입장이다.

헤리티지 DLS는 독일 정부가 문화재로 지정한 '기념물보존등재건물'을 주거용으로 개발하는 사업에 투자하는 펀드다. 독일 현지 시행사인 돌핀트러스트(Dolphin Trust GmbH)가 발행한 전환사채(CB)를 싱가포르의 반자란운용이 펀드를 통해 대출해주고, 국내 증권사는 이를 기초자산으로 DLS를 발행했다.

그러나 인허가 문제로 개발에 차질이 생겼고 독일 시행사가 법원에 파산을 신청하며 자금 회수에 차질을 빚고 있다. 현재 유럽 현지에서는 사기투자 보도가 나오고 있는 상황이다.

신한금투는 국내서 이 상품을 가장 많이 판매한 곳으로 상품 전부가 신탁부서를 통해 판매됐기 때문에 수익률을 공개해왔다. 신탁계약이 아닌 사모펀드 형태로 해당상품을 판매한 하나은행 등은 수익률을 공개하지 않고 있다.

전문가들은 문제의 핵심은 '정보 비대칭'이라고 진단했다. 신탁계약·사모펀드 구조상 '운용사와 판매사' 간의 정보 비대칭 문제 그리고 '판매사와 고객' 사이의 정보 비대칭 문제가 복합적으로 작용했다는 것이다.

판매 가입이 '판매 금융사'에 대한 신뢰로 이뤄지는데 정작 판매사들은 펀드 성과에 상관없이 수수료를 받게 되니까 '판매하면 끝'이라는 분위기가 형성됐다는 비판이다. 이렇다 보니 판매사들은 문제가 생겨도 사후 조치에 소극적일 수 밖에 없다는 목소리가 나온다.

강형구 금융소비자연맹 국장은 "지금까지는 운용사가 정보를 독점하는 구조여서 환매 중단 등 문제가 생겨도 판매사들이 금융 소비자들에게 안내를 빠르게 하거나 적극적으로 의사소통을 하지 못하는 문제가 있었다"며 "정보를 독점하고 있는 운용사를 감시할 수 있는 시스템이 정착돼야 정보 비대칭 문제를 해소하고 소비자 피해를 최소화할 수 있다"고 꼬집었다.