3분기 만에 지난해 연간 실적 돌파

중금리 대출 확대·풍선효과 등 반영

'당국 규제·예대금리차 지적'은 부담

[서울파이낸스 이진희 기자] 주요 저축은행들이 중금리 대출 확대 등에 힘입어 올해 3분기에 '역대급' 실적을 올렸다. 중금리 위주로 대출 수요가 크게 늘어난 데다 은행권 가계대출 옥죄기에 따른 '풍선 효과'가 더해지면서 대형 저축은행 모두 9개월 만에 지난해 연간 순익을 뛰어넘었다.

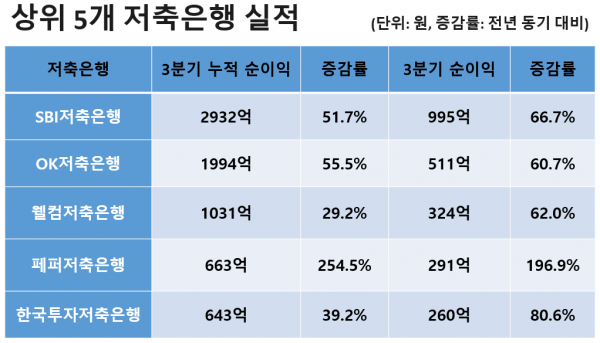

1일 업계에 따르면 SBI·OK·페퍼·웰컴·한국투자저축은행 등 상위 5개 저축은행의 3분기 누적 순이익은 총 7263억원으로, 전년 동기(4662억원) 대비 55.8% 증가한 성적을 냈다. 이들 저축은행은 3분기에만 2381억원을 벌며 역대급 실적을 달성했다. 이는 지난해 같은 기간(1357억원)에 비해 75.5% 늘어난 수준이다.

업계 1위인 SBI저축은행은 올해 3분기 누적 순이익이 2932억원을 기록해 전년 대비 51.7% 늘었다. 이는 9개월 만에 지난해 전체 순이익을 뛰어넘는 수준이다. SBI저축은행은 지난 2분기 업계 최초로 분기 순익 1000억원을 넘어선 데 이어 3분기에도 995억원을 벌었다.

OK저축은행도 3분기 누적 순이익 1994억원으로 작년과 견줘 55.5% 증가했다. 같은 기간 웰컴저축은행은 전년 동기 대비 29.2% 증가한 1031억원, 한국투자저축은행은 39.2% 늘어난 643억원을 거뒀다.

페퍼저축은행의 약진도 눈에 띈다. 페퍼저축은행의 경우 누적 순이익 663억원으로 작년 같은 기간보다 254%나 급증했다. 이들 저축은행 모두가 3분기 만에 지난해 연간 순익을 넘어선 모습이다. 여기에 4분기 실적까지 보태지면 연간 기준으로도 실적 최대치를 다시 쓸 것이라는 게 업계 관계자들의 공통된 의견이다.

대형 저축은행들의 호실적은 신종 코로나바이러스 감염증(코로나19) 확산으로 급증한 대출 수요가 이끌었다. 특히 중금리 대출 확대로 중신용자 고객이 늘어난 점이 긍정적인 영향을 끼친 것으로 풀이된다.

금융당국이 은행권 가계대출 규제를 강화한 후 업계가 반사이익을 거뒀다는 시각도 있다. 은행 대출이 막히자 당장 급전이 필요한 이들이 제2금융권으로 몰려가면서 '풍선효과'가 나타났다는 것이다.

한 저축은행 관계자는 "꾸준히 확대해온 중금리 대출로 높은 이자 수익을 거둘 수 있었다"면서 "은행권의 대출 옥죄기로 인한 풍선효과의 영향도 일부 반영된 것 같다"고 전했다.

업계의 역대급 실적이 향후에도 이어질 수 있을지는 미지수다. 급변하는 대출 영업 환경이 점차적으로 실적에 영향을 줄 것으로 보이면서다. 현재 저축은행들은 금융당국이 제시한 연간 대출 총량한도에 다다른 곳이 속출하면서 이전만큼 대출 영업을 공격적으로 할 수 없는 상태다.

내년엔 올해보다 훨씬 강도 높은 가계대출 총량 증가율 가이드라인이 적용될 전망이다. 올해 증가율 목표치 21.1%를 적용했던 저축은행은 각 사에 따라 10.8~14.8%에 맞추라는 가이드라인을 받은 것으로 전해졌다. 2금융권 가계대출에도 강력한 제동이 걸리는 셈이다.

더구나 일각에서 저축은행들의 금리 장사에 대한 지적이 나오고 있는 만큼, 금융당국이 금리 운용 실태 점검에 나설 가능성도 거론된다.

실제 국회 정무위원회 소속 강민국 국민의힘 의원은 이날 "서민을 주 고객으로 두는 저축은행이 예대금리차로 막대한 수익을 올리고 있다"며 "금융감독원이 저축은행의 금리 운용 실태를 조사해야 하고, 산정 근거에 문제가 있는 것으로 확인되면 엄중히 조치해야 한다"고 주문했다.

강 의원이 금감원으로부터 받은 자료에 따르면 79개 저축은행의 지난해 예대마진 수익(이자이익)은 5조310억원으로 2018년 대비 20.3% 증가했다. 올해 7월까지 3조3809억원을 기록해 예대마진 수익이 지난해보다 더 증가할 것이란 분석이다.

당국 역시 필요할 경우 은행권에 이어 2금융권의 예대금리차에 대해서도 들여다보겠다는 입장을 내비쳤다. 최근 정은보 금융감독원장은 "(2금융권의) 당장 금리 수준에 대해선 계획이 없다"면서도 "필요에 따라 2금융권도 모니터링을 해보도록 하겠다"고 말했다.

금리상승기에 더욱 확대되는 예대금리차를 감안해 금리산정체계를 합리적으로 개선하고, 금리인하요구권도 보다 활성화되도록 하겠다는 방침이다.

업계 관계자는 "주된 수익원인 예대마진에 대한 곱지 않은 시선이 있어 역대급 실적이라는 표현이 부담스럽다는 의견이 적지 않다"며 "앞으로 대출 취급 규모가 더욱 줄어들 것으로 보이는 만큼 포트폴리오 다각화에 속도를 내는 저축은행들이 늘어날 것"이라고 내다봤다.