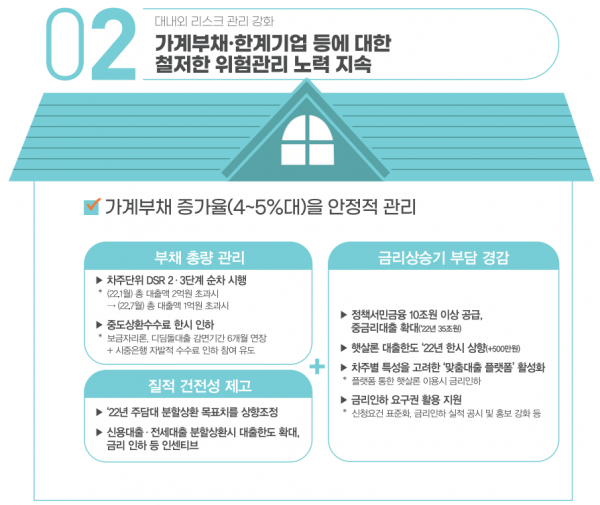

[서울파이낸스 이진희 기자] 정부가 새해부터 가계부채 관리를 강화한다. 상환능력을 따져 대출 한도를 제한하는 차주단위 총부채원리금상환비율(DSR) 규제 2·3단계를 시행하는 등 내년 가계부채 증가율을 4~5%대 수준에서 안정적으로 관리할 방침이다.

홍남기 경제부총리 겸 기획재정부 장관은 20일 정부서울청사에서 이런 내용을 골자로 한 '2022년 경제정책방향'을 발표했다.

먼저 정부는 가계부채 관리방안의 일환으로 차주단위 DSR 2·3단계를 순차적으로 시행한다. 내년 1월 DSR 2단계가 시행되면 총 대출액이 2억원을 넘는 차주는 연간 원리금 상환액이 연소득의 40%(2금융권은 50%)를 넘을 경우 대출을 받을 수 없게 된다. 3단계가 시행되는 내년 7월에는 총 대출액 1억원 이상으로 규제 대상이 확대된다.

당장 내달부터 차주단위 DSR 산정 시 카드론이 포함되며, 7월부터는 상호금융 비조합원 예대율이 개선되는 등 제2금융권에 대한 맞춤형 관리도 강화될 예정이다. 예대율 산정시 조합원과 비조합원의 대출가중치 차등화하는 방식이다.

대출을 조이는 반면, 금리 상승 등에 따른 서민·취약계층의 부담은 줄이기로 했다. 기존 대출의 적극적인 상환 유도를 위해 정책모기지 중도상환수수료를 한시 인하한다. 보금자리론 중도상환수수료 70% 감면 기한을 내년 6월 말까지 6개월 연장하는 한편, 디딤돌대출도 동일하게 적용한다. 또 시중은행의 자발적인 수수료 인하 참여를 유도할 방침이다.

금융회사의 자체적인 가계대출 관리 시스템도 내실화한다. 현재 시행 중인 대출약정 위반 여부, 금융소비자보호법상 적합성·적정성 원칙 준수 여부 등의 점검을 강화하겠다는 구상이다.

아울러 정책 서민금융을 10조원 이상으로 확대 공급하고, 중금리대출도 35조원 수준 공급되도록 관리할 방침이다. 다만 중·저신용자 대출, 정책 서민금융은 총량 관리 과정에서 공급 규모가 위축되지 않도록 별도 한도 부여 방안 등을 마련할 계획이다.

금리 상승기 취약계층의 피해를 최소화하기 위해 내년 '햇살론' 대출한도 역시 한시 상향한다. 근로자햇살론과 햇살론뱅크 대출한도를 각각 2000만원, 2500만원으로 500만원씩 높이는 방안이다.

금리인하 요구권의 활용도 제고를 위해 세부 안내 기준을 마련하고, 신청요건 표준화 및 실적 공시 등 다각적인 지원 방안도 마련할 예정이다. 금리인하 요구권은 재산 증가, 신용등급 상승 등 신용 개선 시 차주가 금융회사에 금리인하를 요구할 수 있는 권리다.

이와 함께 기업의 신용위험 평가도 내실화한다. 코로나19 위기 기간 중 일시 조정됐던 신용위험평가를 위기 이전으로 정상화하는 방안을 검토하고, 평가대상·기준도 조정하기로 했다. 코로나19로 인한 유동성 위기 지원사업으로 한시 도입한 '기업자산 매각지원 프로그램'은 연장한다. 작년과 올해 2조원 규모였던 것을 내년을 포함해 2조4000억원 규모로 확대할 계획이다.

금융·외환시장 안정과 대외신인도 관리 차원에선 해외투자자의 외환시장 접근성을 높이기 위해 시간·절차상 제약 요건을 대폭 개선하고 국내 증시의 모건스탠리캐피털인터내셔널(MSCI) 선진국 지수 편입 추진 방안도 마련하기로 했다.