2분기 호실적 이어 하반기도 기대감↑···증권가 눈높이 상향

[서울파이낸스 남궁영진 기자] 2차전지·바이오 대장주 에코프로비엠과 셀트리온헬스케어의 '코스닥 1인자' 쟁탈전이 올해 들어 치열하다. 두 곳 모두 업황 호조에 따른 실적 개선 기대감이 나오면서 하락장에서도 주가가 선방하고 있다. 시가총액 간극은 1400억원대에 그쳐, 향후 등락에 따라 대장주를 둔 자리다툼이 활발할 전망이다.

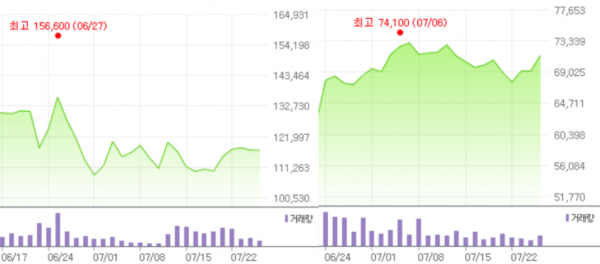

27일 한국거래소에 따르면 에코프로비엠은 전장 대비 100원(0.09%) 떨어진 11만7200원에 마감했다. 지난 1월, 셀트리온헬스케어를 제치고 코스닥 시총 1위에 오른 에코프로비엠은 내부자 거래 의혹과 청주공장 화재 등 각가지 악재에 직면해 약세를 나타냈다. 이후 견조한 흐름을 이어가며 지난 21일부터 '코스닥 대장주'를 자리를 지키고 있다.

실적 모멘텀이 주효한 것으로 풀이된다. 에코프로비엠의 2분기 매출액은 전 분기 대비 79% 증가한 1조2000억원, 영업이익은 151% 급증한 1030억원을 기록했다. 사상 처음으로 분기 매출 1조원을 넘어섰다. 신규 라인 가동에 따른 출하량 증가와 판매가격 상승, 원·달러 환율 상승 효과가 역대급 실적으로 이어졌다.

하반기도 기대감이 유효하다는 분석이다. 증권가에선 에코프로비엠의 3분기 매출액은 전 분기보다 29% 증가한 1조5000억원, 영업이익은 28% 늘어난 1317억원을 거둘 것으로 추정했다. 시장 예상치인 매출액 1조원, 영업이익 784억원을 각각 48%, 66% 상회하는 깜짝실적이다. 올해 매출액(5조원)과 영업이익(4106억원) 역시 전년 대비 각각 236%, 257% 급증할 것으로 예상되고 있다.

김철중 미래에셋증권 연구원은 "시장 우려와 달리 3분기까지 판가 상승 지속될 것"이라면서 "삼성SDI Gen5향(向) 물량 증가 지속, SKON 향 물량 회복 본격화로 출하량 상승도 지속될 것"이라며 "4분기에 판가가 다시 하락하겠지만, 신규 라인 조기 가동을 통해 출하량 증가가 이를 상쇄할 것으로 내다봤다.

그러면서 "전구체 등 원재료 가격 하락이 동반되면서 견조한 수익성을 기록할 것으로 전망"이라며 목표주가를 18만7500원으로 제시했다. 이날 종가(11만7200원) 기준, 60%의 상승 여력이 있는 셈이다.

지난해까지 4년여간 '코스닥 대장' 자리를 수성했다가 2인자에 머무르고 있는 셀트리온헬스케어도 선두 탈환을 노리고 있다. 셀트리온헬스케어는 지난 5월 주가가 5만원대 중반까지 밀렸지만, 점진적인 회복세를 보이면서 7만원대를 회복했다. 시총은 11조2764억원으로, 1위 에코프로비엠(11조4263억원)과 격차는 1499억원에 불과하다.

셀트리온헬스케어 역시 향후 기대감이 높다. 증권가에선 셀트리온 바이어시밀러(바이오복제약)의 글로벌 유통을 맡고 있는 셀트리온헬스케어가 뚜렷한 실적 개선을 이룰 것으로 보고, 눈높이를 속속 올려잡고 있다. 이달에만 신한금융투자와 다올투자증권, 키움증권, SK증권 등 4곳이 목표주가를 상향 조정했다.

이달미 SK증권 연구원은 "2분기 매출액 4580억원, 영업이익 619억원으로 시장 컨센서스를 소폭 상회할 것으로 예상되는데, 유럽 램시마SC의 점유율 확대가 주 원인"이라며 "지난해 4분기 램시마IV와 SC를 합해 유럽 점유율 30%를 기록했고, 올 1분기엔 50%까지 확대되면서 꾸준히 성장 중인데, 특히 독일과 프랑스에서 호실적을 기록 중이고, EU5까지 확대될 전망"이라고 했다.

올해는 램시마SC가 성장세를 견인할 것이란 전망이다. 램시마IV의 주사제형인 램시마SC는 2019년에 유럽의약품청(EMA) 허가를 받고 2020년부터 판매가 시작됐지만, 그동안 국가별 출시 및 직판 준비 작업을 거쳐 지난해 연간 매출액 900억원 기록에 그쳤다.

이 연구원은 "올해는 의사들의 본격적인 처방이 이뤄지면서 연간 매출액 2571억원으로 추정하고, 하반기에는 성장률이 더욱 상승할 것"이라고 전망이라고 내다봤다. 그러면서 목표주가를 9만7000원으로 올려잡았다. 이날 종가(7만1300원)와 견줘 36%의 상승 여력이 남아 있다.

허혜민 키움증권 연구원도 "하반기에는 유럽향(向) 트룩시마와 허쥬마 매출 회복세가 나타날 것"이라면서 "하반기 상저하고 실적이 예상되고 내년에는 다수의 신제품 출시로 수익성 개선이 기대된다는 점이 긍정적"이라고 판단했다.