증권가 잇단 눈높이 하향···"신작 성과 따라 반등"

[서울파이낸스 남궁영진 기자] 국내 증시가 우크라이나발(發) 지정학적 우려 등으로 침체가 이어지는 가운데, 게임업종 주가도 속절없는 모습이다. 시장 추정치를 크게 밑도는 부진한 실적으로 얼어붙은 투자심리는 좀체 살아나지 않는 형국이다. 신작 게임의 유의미한 성과가 나와야 반등을 기대할 수 있다고 전문가들은 진단한다.

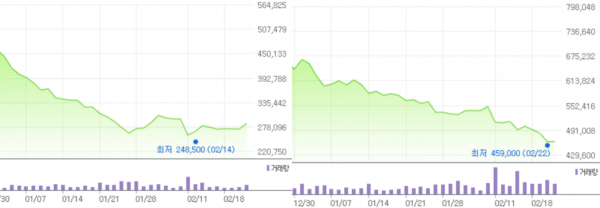

22일 한국거래소에 따르면 크래프톤은 28만6000원에 거래를 마쳤다. 전장 대비 1만2500원(4.57%) 올랐지만, 30만원선 탈환이 요원하다. 지난해 8월 상장 후 6개월 만에 공모가(49만8000원)보다 42.6% 낮은 수준으로 뒷걸음했다. 11월 장중 최고가(58만원)의 절반을 밑돈다.

한때 게임 대장주에 자리했던 엔씨소프트도 긴 침체를 겪고 있다. 이날 전장 대비 0.22% 상승한 46만3000원에 마감했다. 최근 사흘째 신저가를 재차 경신한 뒤 간신히 반등했다. 지난해 초 100만원을 넘기며 '황제주'로 자리했던 당시와 견줘 반토막 수준으로 고꾸라졌다. 올해만 28%의 낙폭을 기록했다.

이들의 주가가 바닥을 모르고 떨어진 요인은 단연 부진한 실적이다. 엔씨소프트는 연결 기준 지난해 영업이익 3752억원을 거뒀다. 전년 대비 54.51% 급감한 수준이다. 마케팅비와 인건비 등 영업 비용이 증가하면서 저조한 실적으로 이어졌다. 실적이 발표된 지난 15일부터 기관은 엔씨소프트의 주식을 729억원어치 팔아치웠다.

크래프톤의 지난해 영업이익은 전년보다 17.3% 감소한 6396억원을 기록했다. 지난해 11월 출시한 신작 '배틀그라운드: 뉴스테이트'의 흥행 부진과 중국 '화평정영'의 부진이 원인이다. 주식보상비용 및 마케팅비 등 전반적인 영업비용이 증가한 점도 영향을 미쳤다. 실적을 발표한 지난 11일 12.79% 급락해 상장 후 최대 낙폭을 기록했다.

크래프톤의 경우 자사주 매입을 통해 주가 부양을 꾀하고 있지만, 뚜렷한 효과로 이어질지는 미지수다. 장병규 크래프톤 의장은 지난 17~18일 각각 1만8000주, 1만8570주 총 100억170만원어치 사들였다. 장 의장은 최근 컨퍼런스콜에서 자사주 매입 계획을 밝히며 경영진을 신뢰해 달라고 한 바 있다.

그럼에도 증권가의 반응은 좋지 못하다. 향후 전망을 비관적으로 보며 눈높이를 낮추는 추세다. 실적 발표 당일인 11일에만 증권가에서 목표주가를 하향 조정한 보고서만 8개가 쏟아졌다. 삼성증권은 성장 모멘텀이 지연되고 있다며 가장 낮은 33만원으로 제시했다. 투자의견도 '매수'에서 '중립'으로 낮췄다.

오동환 연구원은 "신작 출시가 지연되고, 기존 매출 게임이 감소 추세인 점을 감안, 올해 영업이익 추정치를 15.3% 내려잡는다"면서 "제한적인 주가 상승 여력과 밸류에이션 하락 가능성에 유의할 필요가 있다"고 전했다.

다만, 실적 개선이 나타날 것이란 전망도 나온다. 이창영 유안타증권 연구원은 "초반 흥행이 부진했던 '뉴스테이트'의 매출 반등이 예상되고, 매출 중 이익률이 가장 높은 중국 '화평정영' 로열티 매출도 상승할 것"이라며 "상반기 출시 예정인 신작 '프로젝트M'과 하반기 PC/콘솔 '칼리스토 프로토콜'의 흥행가능성도 높다"고 판단했다.

엔씨소프트 역시 주력 게임의 선전으로 상승 모멘텀이 될 것이란 분석이다. 이종원 상상인증권 연구원은 "리니지W의 확장 출시는 향후 주가의 단기 방향성을 주요 변곡점이 될 전망"이라며 "리니지W가 기대 이상의 흥행 기조를 유지한다면, 후속작 '아이온2'와 '프로젝트TL'의 순차적 출시와 모멘텀 확장도 지속될 것"이라고 내다봤다.