불완전판매비율 0.03%···"단기 실적주의 관련 제도개선"

[서울파이낸스 이진희 기자] 지난해 보험 가입이 비대면 채널보다 대부분 대면 채널을 통해 이뤄진 것으로 나타났다. 불완전판매비율은 전년보다 개선된 가운데, 금융 당국은 단기실적 중심의 불건전 영업관행에 대한 관리·감독을 강화할 방침이다.

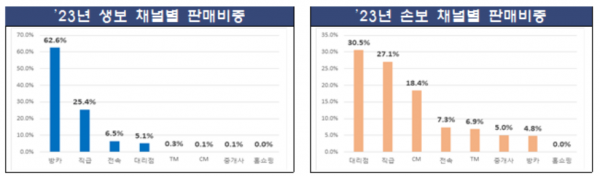

23일 금융감독원이 발표한 '2023년 보험회사 판매채널 영업효율 및 감독방향'에 따르면 국내 생명보험사의 채널별 판매 비중은 초회보험료 기준 금융기관 보험대리점(방카슈랑스)이 62.6%로 가장 높았다.

이어 보험사 임직원 직판채널(직급)이 25.4%, 전속 설계사가 6.5%, 대리점이 5.1%였다. 텔레마케팅(TM)과 온라인(CM) 판매 비중은 각각 0.3%, 0.1%에 그쳤다.

손해보험사의 판매비중은 대리점(30.5%), 직급(27.1%), CM(18.4%), 전속(7.3%), TM(6.9%), 중개사(5.0%), 방카(4.8%) 순으로 집계됐다. 손보사의 경우 비대면 채널 비중이 커지고 있으나, 전체 판매에서 차지하는 비중은 상대적으로 적었다.

과거 체결된 계약 중 정상 유지되고 있는 계약의 보험료 비율인 보험계약 유지율은 지난해 1년(13회차) 84.4%, 2년(25회차) 65.4%이며, 5년(61회차) 유지율은 41.5%에 불과했다.

2021년 이후 고금리 기조로 인한 저금리 저축성보험의 해지 증가 등으로 인해 저축성보험 비중이 높은 생보의 유지율이 특히 저조했다.

채널별로 보면 전속과 보험대리점(GA) 채널의 경우 보험계약 초기(1년) 유지율은 각각 86.0%, 87.9%로 높은 수준이나, 수당 환수기간(2년 이내) 이후 계약해지 증가 등의 영향으로 2년(25회차) 이후 유지율이 크게 하락했다.

방카는 타채널 대비 유지율이 가장 저조하고, 저축성보험 해지 등으로 2년 이후 유지율은 50% 미만으로 떨어졌다.

지난해 불완전판매비율은 0.03%로, 최근 5년간 지속적으로 개선되는 추세다. 채널별로는 생보의 경우 전속·GA 등 대면채널(0.07%)이 비대면채널(0.06%)보다 높으나, 손보는 대면채널(0.02%)이 비대면채널(0.03%)보다 낮은 수준이었다.

GA의 불판율은 그간 전속설계사 채널에 비해 높은 수준이었으나, 2022년 이후 유사한 수준을 유지했다. TM채널도 최근 5년간 불판율이 지속적으로 개선되는 모습이다.

금감원은 보험권의 단기실적 중심의 과당경쟁 등 불건전 영업 유발 요인이 방치될 경우 소비자 피해 우려가 지속될 것으로 판단, 불완전판매 등 잠재리스크 요인에 대비해 감독·검사를 강화하기로 했다.

금감원 관계자는 "보험회사 검사시 영업조직(자회사 GA)에 대해 연계검사를 실시하고, 부당한 계약전환(승환) 등 소비자 피해 가능성이 높은 경우 현장검사 실시할 계획"이라며 "보험 모집조직의 위법행위는 무관용으로 강력 조치하는 한편, 보험회사에 대해서는 내부통제 책임과 연계해 관리책임을 부과할 것"이라고 말했다.

이어 "유지율이 저조한 보험사는 집중 관리하고, 단기실적 중심의 불건전 영업관행 근절 및 소비자 중심의 판매문화 정착을 위해 근본적인 제도개선을 추진하겠다"고 부연했다.