"1%p 인상시 DSR 1.5%p 상승…추가 부담 크지 않아"

[서울파이낸스 손지혜 기자] 대출금리가 1%p(100bp) 올라도 가계와 기업이 감내할 수 있는 수준이라는 분석이 나왔다.

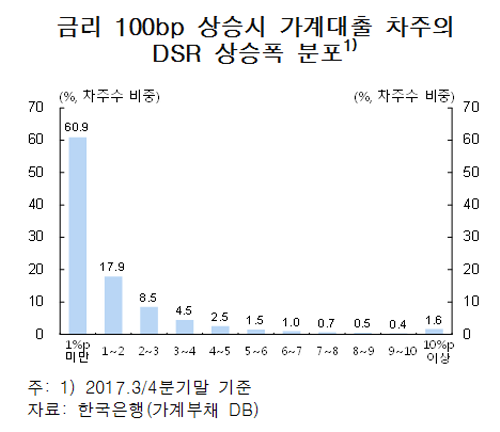

14일 한국은행이 발표한 '금융안정보고서(2017년 12월)'에 따르면 대출금리가 일시에 1%p 오르면 전체 가계대출 차주의 DSR이 평균 1.5%p 오르는 것으로 나타났다.

이중 DSR이 1%p 미만으로 오르는 차주가 60.9%로 나타났고 1~5%p가 33.4%, 5%p 이상은 5.7%로 집계됐다. 대출금리 상승에 따른 추가 이자부담이 대체로 크지 않는 것으로 보인다는 분석이다.

DSR은 총부채원리금상환비율이며 DSR이 상승하면 대출자의 미래 빚 상환 부담이 커진다는 의미다. 한국은행은 '가계부채 DB'내 100만명 규모의 미시데이터를 분석에 활용했다.

다만 대출금리가 1%p 오를 때 DSR 상승폭이 5%p 이상인 차주 가운데 고위험대출 보유자와 취약차주의 비중이 각각 32.3%와 12%로 나타나 대출부실 위험이 큰 것으로 드러났다.

고위험대출은 저축은행의 금리 20% 이상 신용대출을 보유하거나 상호금융에서 2억원 이상 일시상환 대출을 받은 대출자를 뜻한다. 취약차주는 다중채무자이면서 하위 30% 저소득자 또는 신용등급 7~10등급의 저신용자를 의미한다.

한편 기업의 경우 금리인상시 채무상환부담이 크게 늘지는 않은 것으로 분석됐다. 기업(상장·비상장기업 2127개 대상)의 경우 대출금리가 3.51%(올해 상반기)에서 4.51%로 1%p 오를 경우 이자보상배율이 9.0에서 7.9로 하락하는 걸로 나타났다. 이때 연간 이자부담액은 14.2% 증가한다.

기업 규모별로는 중소기업의 이자부담액 증가율이 17.7%로 대기업 14%보다 높아 중소기업이 금리 상승에 더 취약한 것으로 나타났다.

금리 1%p 상승시 이자보상배율이 1 미만으로 하락하는 기업의 비중은 33%(올해 상반기)에서 34.1%로 상승했다. 이자보상배율이 1 미만이라는 것은 영업을 통해 벌어들이는 돈으로 이자조차 갚지 못한다는 의미다.

한은은 "가계, 기업 모두 금리 1%p 상승에 따른 채무상환부담의 증가 정도는 소득, 금융자산, 영업이익 규모 등을 감안할 때 대체로 감내가능한 수준"이라며 "향후 경기 회복에 따라 가계소득과 기업의 수익성이 개선될 경우 채무상환 부담 증가는 어느정도 상쇄될 가능성이 있다"고 설명했다.

한편 미 연준이 금리를 빠르게 인상하고 국내 주택가격이 대폭 하락하는 경우에도 국내은행이 버텨낼 수 있을 것이란 전망도 나왔다.

한은은 국내은행의 복원력 테스트를 위해 '복합충격'의 경우를 가정했다. 미 연준의 통화정책 정상화가 전망경로를 상회하는 동시에 국내 주택가격이 10% 하락하는 경우 국내은행의 국제결제은행(BIS) 총자본비율은 3분기말 15.4%에서 13.3%로 2.1%p 낮아졌다.

한은은 이에 대해 "대내외 충격이 발생하더라고 국내은행의 복원력은 대체로 양호한 것"이라고 평가했다.