"금융 회계기준 변경…자산·부채 관리능력 강화해야"

[서울파이낸스 손지혜 기자] 시장금리가 상승하면 국내 생명보험사들의 채권평가손실이 크게 발생할 수 있는 것으로 나타났다. 아울러 새로운 금융상품 회계기준이 시행됨에 따라 보험사들이 자산 및 부채관리 능력을 강화해야 한다는 지적이 나왔다.

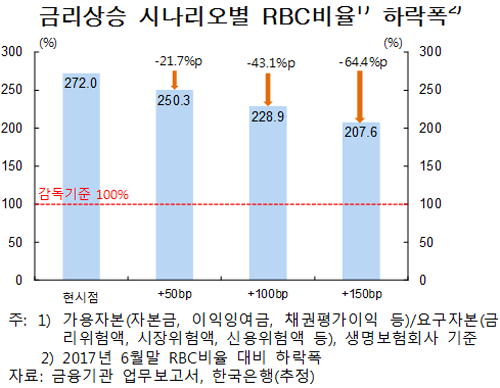

14일 한국은행은 국회에 보고한 '금융안정보고서'에서 시장금리가 0.5%p 상승할 때 생보사들은 7조원 규모의 채권 평가 손실이 발생할 수 있다고 밝혔다. 또 생보사들의 평균 위험 기준 지기자본비율(RBC)은 지난 6월 말 272.0%에서 21.7%p 하락하는 것으로 추정됐다.

이는 지난 6월 말 기준 생보사들의 매도가능 채권 규모가 213조7000억원에 달한다는 점을 고려해 계산한 결과다.

다만 회계기준 변경으로 부채 평가액도 축소돼 부정적 영향이 상당 부분 완화될 것으로 예상됐다. 금융업계는 금융상품 국제회계기준(IFRS9)과 보험계약 회계기준(IFRS17)을 각각 내년과 2021년 도입한다.

보고서는 IFRS9은 대손충당금 적립 규모를 증가시키면서 손익 변동성을, IFRS 17은 보험부채 시가평가 등으로 부채규모의 변동성을 확대시킬 수 있다고 분석했다. IFRS17은 그동안 원가 기준이었던 부채에 대한 평가를 시가 기준으로 하도록 규정해 만기가 긴 상품일수록 부채 규모가 많게 평가될 수 있다.

올해 상반기 말 현재 생보사들의 부채 규모는 543조6000억원인데, 2021년까지 이 규모가 유지된다는 가정으로 새 회계 기준 도입에 따른 부채 변동 규모를 계산한 결과 부채가 31조1000억∼44조7000억 원 증가했다. 이는 금리 상승을 고려하지 않았을 때의 결과다.

보고서는 회계기준 변경과 시장금리 상승은 국내 생명보험회사의 자산·부채 운용방식에 변화를 초래할 것으로 판단했다.

올해 상반기 말 기준 생보사들의 상품은 20년 이상 만기의 비중이 66.9%에 달할 정도로 대부분이 장기상품이다. 과거 고금리 시가에 판매한 금리확정형 상품의 비중도 높은 편이다.

한은은 "새로운 회계 기준과 금리 리스크에 효과적으로 대응할 수 있도록 보험사들이 자산·부채 관리(Asset Liability Management) 능력을 강화해야 한다"고 말했다.