"금리차 컸지만 외국인 자금 모두 순유입

美 금리인상 가속땐 유출 압력 커질 수도

[서울파이낸스 박성준 기자] 한국은행은 최근 한·미 간 정책금리가 역전된다고 하더라도 외국인 증권투자자금이 유출될 가능성은 낮다고 분석했다. 다만 글로벌 리스크 요인으로 금융시장 내 여건이 악화될 경우 대부분의 신흥국은 물론, 우리나라에서도 자금유출이 확대될 수 있다고 우려했다.

한은이 8일 의결한 '2022년 9월 통화신용정책보고서'에 따르면 과거 미국의 금리인상기 속 미국의 기준금리가 한국보다 높았던 직전 세 시기에서 외국인 증권투자자금은 순유입된 것으로 나타났다.

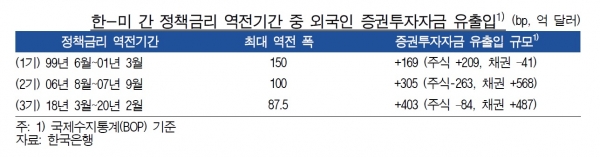

내외금리차 역전은 지난 △1999년 6월~2001년 3월(1기) △2006년 8월~2007년 9월(2기) △2018년 3월~2020년 2월(3기) 등 세 시기 발생했다. 적게는 87.5bp(1bp= 0.01%, 1기)에서 많게는 150bp까지 벌어졌다. 하지만 이때 외국인 증권투자자금은 △1기 403억달러 △2기 305억달러 △3기 169억달러 등 모두 순유입을 기록했다.

이는 우리나라의 채권 수익률이 신용등급에 비해 양호한 수준을 보이는 가운데 투자대상 다변화 목적에서 장기투자 성향을 지닌 공공자금의 투자 비중이 높아졌기 때문이다. 외국인 채권투자금액 중 공공자금인 중앙은행·국부펀드·국제기구의 투자비중은 지난 2010년 말 21.7%에서 2015년 말 58.5%로 늘었다. 지난 2020년 말에는 71.7%까지 확대된 후 올해 6월 말에는 61.9%로 나타났다.

아울러 주식투자자금의 경우 코로나19 위기 과정에서 외국인의 포트폴리오 조정이 상당 부분 진행됐고, 올해 상반기에 주가가 이미 큰 폭의 조정을 받았다는 점도 추가 유출 가능성을 제한하는 요인이다. 올해 7월 말 기준 우리나라 주식 중 외국인 보유 비중은 26.4%로, 이는 글로벌 금융위기 이후인 2009년 5월(26.4%) 이래 가장 낮았다.

한은은 과거 외국인 증권자금의 대규모 유출은 내외금리차 역전보다 △글로벌 금융위기(2008년) △중국 금융불안(2015년) △코로나 팬데믹(2020년) 등과 같은 글로벌 리스크 발생에서 주로 기인했다고 설명했다.

한은은 미 연준의 긴축 속도 가속, 러시아-우크라이나 전쟁 심화, 중국 경기부진 등 글로벌 리스크가 가세해 국제 금융시장 여건이 예상보다 악화될 경우 대부분의 신흥국은 물론 우리나라에서도 자금유출이 확대될 가능성이 있다고 우려했다.

한은은 "국제금융시장에 큰 영향을 미칠 수 있는 리스크 요인의 전개 양상에 주목하면서 외국인 증권투자자금 흐름을 면밀히 모니터링할 필요가 있다"고 밝혔다.